Liquidität neu denken

-

Damit Ihr Unternehmen auch in Zukunft liquide und wirtschaftlich bleibt, lohnt sich ein ganzheitlicher Blick auf die Entwicklung Ihres Betriebsvermögens. Wir bieten Ihnen eine persönliche Analyse Ihrer Liquidität. Dabei stehen die Ziele und die Strategie Ihres Unternehmens im Mittelpunkt. Nutzen Sie die Gelegenheit für ein Zukunftsgespräch zur Liquidität Ihres Unternehmens.

Kaufkraftverlust der liquiden Mittel vermeiden

-

Freie Liquidität auf Girokonto oder Festgeld? Negative Realzinsen und Verwahrentgelte zehren auf Dauer am Betriebsvermögen. Eine systematische Liquiditätsstrukturierung kann helfen.

-

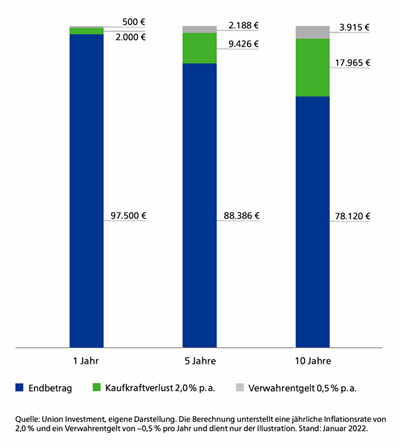

Der Effekt von Inflation ist mächtig, selbst bei einem angenommenen Wert von moderaten 2 % – dies entspricht dem angestrebten Wert der EZB. Beträgt der Bodensatz Ihres Unternehmens beispielsweise 100.000 Euro, wird der Wert dieses Kapitals bei 2 % Inflation innerhalb eines Jahres um 2.000 Euro vermindert. Mittel- und langfristig betrachtet ist der Kaufkraftverlust noch deutlicher. Das Anfangsvermögen von 100.000 Euro verliert über fünf Jahre allein durch die Inflation 9.426 Euro, über zehn Jahre sogar 17.965 Euro an Kaufkraft. Verschärft wird dies noch durch mögliche Verwahrentgelte – hier mit 0,5 % jährlich angenommen.

Ein genauer Blick auf die Liquidität bringt es an den Tag

-

Seit mehr als zehn Jahren begleitet uns der Niedrigzins. Und ein Ende ist nicht abzusehen. Auf den ersten Blick nicht sichtbar, aber langfristig ein großes Problem: Für das liquide Vermögen bedeutet dies einen schleichenden Kaufkraftverlust, wenn Zinsen selbst die aktuelle Inflationsrate nicht decken. Es verschärft die Situation weiter, wenn Banken Negativzinsen teilweise oder ganz an ihre Firmenkunden weitergeben müssen. Verwahrentgelte auf Sichteinlagen sind für viele Firmenkunden bereits Realität. Ihr Unternehmen benötigt jederzeit ausreichend Liquidität zur Sicherstellung eines reibungslosen Geschäftsbetriebs. Doch liquide Mittel, die nicht für langfristige Ziele eingesetzt sind, zählen als Bodensatz, weil sie nicht genutzt werden. Dieser Teil Ihrer Liquidität kann mehr leisten und für Sie am Kapitalmarkt arbeiten. Gemeinsam mit einem Anlagespezialisten zeigt Ihr:e Berater:in Ihnen gerne auf, welche Lösungen Ihnen die Ärzte- und Apothekerbank gegen einen schleichenden Kaufkraftverlust anbieten kann. Im Mittelpunkt stehen dabei immer die Ziele und die Strategie für Sie als Unternehmer:in.

-

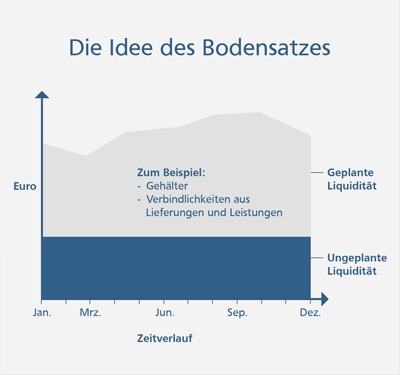

Die Grafik verdeutlicht die zwei Bereiche Ihres Betriebsvermögens: Oben die geplante Liquidität, die zum Beispiel für Gehälter benötigt wird. Das Geld im unteren Bereich hingegen ruht als Bodensatz ungenutzt. Sie möchten mehr darüber erfahren, wie Sie vermeiden können, dass dieser Teil des Betriebsvermögens von Kaufkraftverlust betroffen ist? Dazu lohnt ein Blick auf die Liquidität im Zeitverlauf, aber auch auf das, was Sie künftig vorhaben. Auf Basis dieser Betrachtung kann Ihnen Ihr:e Berater:in dabei helfen, die auch langfristig nicht verplante Liquidität, den Bodensatz, zu ermitteln.

Freies Betriebsvermögen in Investmentfonds anlegen

-

Eine Option kann die Anlage Ihrer freien Liquidität in Investmentfonds sein, die zu Ihrem Risikoprofil passen. Diese Fonds können attraktive Ertragschancen bieten. Bei solchen Geldanlagen ist es allerdings wichtig, mögliche Risiken zu kennen, zum Beispiel das Risiko marktbedingter Kurs- oder Ertragsschwankungen. Für eine auf Sie als Unternehmer:in abgestimmte Lösung steht Ihnen Ihr:e persönliche:r Berater:in zur Verfügung. Werden Sie jetzt aktiv und betrachten Sie freie liquide Mittel als Teil der Zukunftsstrategie Ihres Unternehmens.

Eine Lösungsmöglichkeit: Investmentfonds für betriebliche Anleger

-

- Einfache und bequeme Verwaltung durch das Fondsmanagement

- Risikostreuung durch Investition in viele verschiedene Wertpapiere

- Know-how eines professionellen Fondsmanagements

- Negativzinsen und realen Kaufkraftverlust vermeiden

Risiken von Investmentfonds

-

- Risiko marktbedingter Kursschwankungen sowie Ertragsrisiko

- Wechselkursrisiko

- Kursschwankungen und Verlustrisiken bei Anlage in Schwellen-bzw. Entwicklungsländern möglich.

- Erhöhte Kursschwankungen sowie Bonitätsrisiken einzelner Emittenten/Vertragspartner

- Illiquidität von Vermögensgegenständen

Gute Gründe für einen Beratungstermin

-

- Ganzheitliche Betreuung bei Ihrem Finanzdienstleister

- Professionelle Liquiditätsplanung und -strukturierung

- Transparenz hinsichtlich der Auswirkungen von Inflation auf die Kauf- bzw. Investitionskraft

- Lösungen passend zur Niedrigzinsphase

Film "Liquidität neu denken"

-

Disclaimer: Die vorliegende Marketingmitteilung dient ausschließlich der unverbindlichen Information. Die Inhalte stellen weder ein Angebot beziehungsweise eine Einladung zur Stellung eines Anbots zum Kauf/Verkauf von Finanzinstrumenten noch eine Empfehlung zum Kauf/Verkauf oder eine sonstige vermögensbezogene, rechtliche oder steuerliche Beratung dar und dienen überdies nicht als Ersatz für eine umfassende Risikoaufklärung beziehungsweise individuelle, fachgerechte Beratung. Veranlagungen in Finanzinstrumente können mit erheblichen Verlusten verbunden sein. Die Österreichische Ärzte- und Apothekerbank AG übernimmt keine Haftung für die Richtigkeit, Vollständigkeit, Aktualität oder Genauigkeit der Angaben und Inhalte. Druckfehler und Irrtümer vorbehalten. Werbung | Stand: Feber 2022.